¿Qué es y cómo... 4 Jul 2019 Nvindi El fondo de garantía de depósitos es el encargado de proteger nuestro dinero en … Leer

Reclamación Banco de España 1 Nov 2011 Nvindi Constantemente los usuarios de entidades financieras se quejan de los abusos que … Leer

Clientes de bancos ¿por... 25 Oct 2011 Nvindi Tiempo atrás, escribí un artículo que hacía referencia a la incapacidad que … Leer

¿Confías en tu banco?... 22 Dic 2010 Nvindi Mientras la publicidad invade la pantalla de la televisión, y a través de la Web … Leer

Reclamaciones bancos primer semestre... 16 Oct 2009 Nvindi Sube el número de reclamaciones contra la banca. Según ha informado el Banco de … Leer

Reclamaciones crecen un 30%... 4 Sep 2009 Nvindi Las reclamaciones contra la banca se dispararon en 2008 con un estrepitoso … Leer

Crece el número de... 26 Dic 2008 Nvindi Cada trimestre actualizamos los datos de las reclamaciones que reciben las … Leer

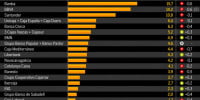

Las reclamaciones a bancos... 6 Nov 2008 Nvindi Periodicamente les informamos acerca del Servicio de Reclamaciones que el Banco … Leer

Reclamaciones: Citibank, Banesto y... 23 Sep 2008 Nvindi Uno de los muros con los que chocamos los clientes a diario son los atroprellos … Leer

Caixa Terrassa pagará a... 30 Jun 2008 Nvindi Desde estas líneas hacemos hincapié en las buenas y malas acciones de las … Leer

Caja Madrid, BBVA y... 23 Jun 2008 Nvindi La Dirección General de Seguros y Pensiones ha informado que en 2007, el motivo … Leer

Openbank: muchas quejas por... 28 May 2008 Nvindi No existen dudas de que la banca online está ganando adeptos a diario y además … Leer

¿Qué es y cómo... 4 Jul 2019 Nvindi El fondo de garantía de depósitos es el encargado de proteger nuestro dinero en … Leer

Reclamaciones: Citibank, Banesto y... 23 Sep 2008 Nvindi Uno de los muros con los que chocamos los clientes a diario son los atroprellos … Leer

Openbank: muchas quejas por... 28 May 2008 Nvindi No existen dudas de que la banca online está ganando adeptos a diario y además … Leer

Caja Madrid, BBVA y... 23 Jun 2008 Nvindi La Dirección General de Seguros y Pensiones ha informado que en 2007, el motivo … Leer

Las reclamaciones a bancos... 6 Nov 2008 Nvindi Periodicamente les informamos acerca del Servicio de Reclamaciones que el Banco … Leer

Reclamaciones bancos primer semestre... 16 Oct 2009 Nvindi Sube el número de reclamaciones contra la banca. Según ha informado el Banco de … Leer