En una revisión a fondo de los motivos de queja del usuario medio a la banca, quejas que crecieron de manera notable en 2015, podríamos comprobar que el grueso de estas quejas y reclamaciones a las entidades financieras españolas tiene que ver con la aplicación de las clausulas abusivas.

Sin embargo existen muchos claroscuros a la hora no solo de detectar si no de interpretar hasta que punto una clausula resulta abusiva y como proceder en ese supuesto. Vamos a tratar de arrojar algo de luz sobre el particular.

¿Qué son las clausulas abusivas?

En principio debemos entender por clausula abusiva (en este caso) a aquellos elementos contractuales que se aplican por parte de las entidades financieras de manera impuesta sin proceso de negociación individual u opción al mismo y que, lógicamente, perjudica los intereses del usuario. Es cierto que pueden tener cabida otras disposiciones dentro de esta figura pero, en general, este sería el modelo más habitual de clausula abusiva.

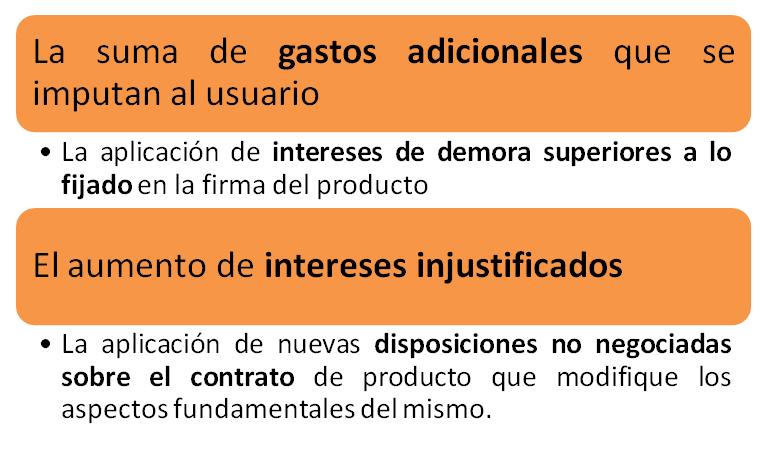

Volviendo a las quejas del usuario español por este motivo encontramos que las clausulas abusivas más habituales se refieren a cuestiones como los intereses fuera de rango, la compensación no justificada de saldos y por supuesto el cobro de comisiones irregulares.

¿Dónde encontramos clausulas abusivas?

Es un error reducir la detección de esta figura a los préstamos hipotecarios. Es cierto que en este tipo de productos es donde se dan con mayor frecuencia (baste recordar las tristemente afamadas clausulas suelo) pero no es menos cierto que podemos encontrarnos de frente con la aplicación de una clausula abusiva en prácticamente cualquier producto financiero donde, tal vez más disimuladas por su impacto, pasan más desapercibidas.

En este punto hay una cuestión importante a tener en cuenta; la aplicación de una clausula abusiva no significa (en todos los casos) inmediatamente una ilegalidad por parte de la entidad, pero, si puede estar sujeta al arbitrio judicial en una reclamación en busca de su anulación; recordemos se trata de aplicaciones unidireccionales dentro de un contrato.

Reconocer y detectar las clausulas abusivas

En general, y aunque como indicábamos pasan más desapercibidas, estas clausulas son más fácilmente detectables en otros productos diferentes a las hipotecas. El primero paso para esta detección es obvio y se debe dar en el momento mismo de la contratación de un producto; asegurarse de que se comprende en su extensión todas y cada una de las condiciones que van a regir el producto, solicitando ampliación de información (obligatoria) en caso de no comprender alguna cuestión y en el peor de los supuestos renunciando al contrato.

Muchas clausulas abusivas se generan a través de los cambios que las entidades pueden realizar de las condiciones del producto. Estos cambios, que deben ser obligatoriamente comunicados con antelación suficiente (dos meses) se pueden entender como una modificación unilateral del contrato y por tanto ser reclamados en caso de que aporten perjuicio al usuario.

Dentro de los casos prácticos deberemos prestar especial atención a cuestiones como:

8 responses to “Cómo detectar las cláusulas abusivas en los productos bancarios”